作為理想汽車旗下首款中大型五座旗艦SUV,理想L7整車長寬高分別為5050×1995×1750mm,軸距3005mm,以旗艦級SUV的尺寸空間為乘客提供高端豪華車型的舒適體驗。

從2022年開始,以“蔚小理”為代表的新造車勢力,在高端車型上的投放速度明顯加快。

在SUV領域,以理想L9、小鵬G9為代表,轎車領域則以蔚來ET7、高合HiPhi Z為典型,均為售價30萬以上的高端車型。

這些新能源高端車型的推出,一方面豐富和完善了這些新造車勢力的產品線、提升了其單車毛利。

另一方面也對以BBA為代表的傳統豪華車企形成了一定的競爭壓力。

這也引起了西游社的思考:以“蔚小理”為代表的新造車勢力在高端車型上的發力,能不能對此前在中國豪華車市場地位穩固的BBA形成挑戰和競爭壓力?

01

新造車勢力在高端車型上的產品布局

西游社梳理了近兩年國內新造車勢力發布的高端車型,在轎車領域投放的高端車型大多集中在C級中大型轎車上,如蔚來ET7、高合HiPhi Z等。

在SUV領域則主要集中在中大型SUV領域,以小鵬G9、理想L7、嵐圖FREE等。

MPV領域則有嵐圖夢想家、騰勢D9等。

02

以BBA為代表的傳統高端品牌

在新能源車型上到底差在哪?

從產品力上看,這些新能源高端車型除了電池續航里程的差異外,大多在乘坐空間和舒適性、內飾科技感、智能化配置上有很強的吸引力,能一下子就抓住新能源汽車潛在客戶的眼球。

在諸如大屏幕、全液晶儀表盤人機交互界面的設計、語音識別、多功能按鍵布局上,其用戶體驗優勢明顯。

與這些新造車勢力相比,以BBA為代表的傳統豪華品牌并非沒有作為。

它們已經投放了以奧迪Q4 e-tron、Q5 e-tron、寶馬iX3、奔馳EQB/EQC/EQE/EQS為代表的大量新能源汽車產品,且定價也大多在30萬以上。

這些產品與上面提到以“蔚小理”為代表的新造車勢力的高端車型有很大的交集。

然而從市場表現來看,始終不溫不火。

03

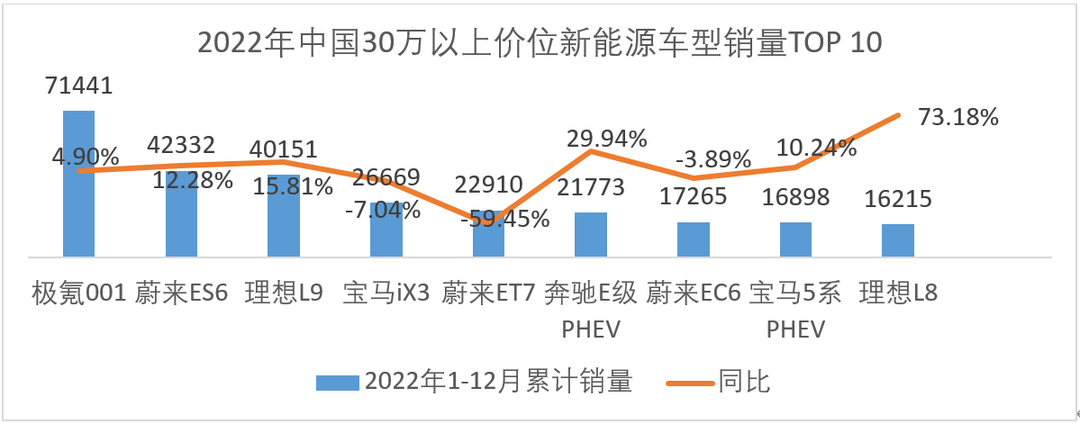

數據來源:上險量數據

從2022年的銷量統計數據來看,中國30萬以上價位新能源車型銷量前10名中,國產車型有6款,占據優勢。

而以BBA為代表的傳統豪華品牌則處于下風,且銷量靠前的多為在傳統燃油車平臺上開發的插電混動車型,純電/增程式車型則處于弱勢。

西游社認為:BBA等傳統豪華品牌在中國市場耕耘幾十年,仍然是很多人心目中的“正統”。

但從國內新能源汽車市場的發展來看,特斯拉的成功已經證明在新能源汽車市場,傳統豪華品牌在面對新造車勢力高端車型的強勢挑戰時,并沒有優勢,反而顯得保守。

在新能源汽車市場,中國車企擁有強大的產品力優勢、甚至是品牌優勢。

以BBA為代表的外資豪華品牌,之所以在高端新能源汽車市場表現弱勢,西游社認為:有以下幾個方面的原因:

其一是這些傳統豪華品牌在華的合資企業外方話語權較強,導致產品本土化和適應性不如中國本土車企。

其二,從產業結構上講,BBA所在的歐洲,軟件行業工程師方面缺乏,以及手機、液晶面板和移動互聯網產業上非常弱勢,其設計師大多沒有開發大屏幕、全液晶儀表人機交互界面的經驗。

即便BBA在新能源車型上與時俱進地搭載了全液晶儀表,使用體驗也遠遠不如新造車勢力,導致在智能化電子化方面,BBA在高端新能源車型上不再是領先者,更多的是追隨者。

結束語

在新能源汽車高速發展的大趨勢下,中國車型高端化的進程的推動速度,遠遠超出了BBA們的想象。

其實,西游社認為,從產品規劃和品牌策略上講,以BBA為代表的傳統豪華品牌,可以向吉利等中國本土車企學習,單獨成立全新的新能源汽車品牌(如極氪之于吉利),或選擇投資入股中國的新造車勢力。但受制于外資企業的體量和管理模式,在操作上實施難度較大。這也直接導致在中國市場的反應速度和靈活性遠遠不如中國本土車企。

中國新造車勢力,一來沒有轉型的負擔,二來智能化電動車時代,產品動力、智能化、甚至空間也能秒殺傳統體驗。就連服務體系也變得越來越內卷的情況下,外資品牌必須學會放下曾經的驕傲。否則,在愈演愈烈的競爭形勢下,其處境將會越來越難。

來源:第一電動網

作者:西游社

")