2022年下半年,由工業和信息化部等三部門聯合印發的《工業領域碳達峰實施方案》中,“新能源汽車”被多次提及,并指出到2030年,新增新能源、清潔能源動力交通工具比例要達到40%左右。隨著“雙碳”戰略深入推進,新能源汽車發展產業空間巨大。同時,新能源汽車發展的瓶頸也不期而至。

發展“卡點”意味著機會

新能源汽車當前首要問題是充電。“里程焦慮”是其作為初生產業遇到的第一個大關卡。充電基礎設施缺乏,已成新能源汽車的主要發展瓶頸。國家早年曾給出一個最直接的解決方案:加樁。

2015年,國家發改委、國家能源局、工信部和住建部聯合印發《電動汽車充電基礎設施發展指南(2015-2020年)》,其中明確提出車樁比要達到接近1:1。但事實證明,充電樁的問題不在數量不足,而在分配不均。

就在新能源車主為充電排隊到凌晨時,2021年度《中國主要城市充電基礎設施監測報告》則顯示,全國25座大型城市中有22座城市,單個公用充電樁平均時間利用率不足10%。

歸根結底,目前國內大部分地區充電樁分布都處于不科學狀態。

比如北京,充電樁主要分布在地下停車場、辦公區停車場以及住宅區等利用率較低場所,而在人流量較大的醫院、學校、商場等場所,充電樁卻嚴重不足。

要解決這個問題,一種方法是重新布局充電站和充電樁,但目前這比較難執行。因為從城市土地集約利用角度講,大城市并不鼓勵私家車大范圍使用,城市公共停車位數量按城市建設相關標準規范,一般不超過總停車位10%,中心區就更少。僅這一條,再建充電樁的可執行力度就大大減弱。

另一種方法,則是當前正被國家和各地政府力推的產業——智慧停車。智慧停車,是在城市傳統停車模式信息化水平低,數據信息無法互通情況下,基于互聯網、大數據、AI等新興技術手段,提高城市停車資源利用率、管理效率,提升城市停車服務質量的一種智慧應用。

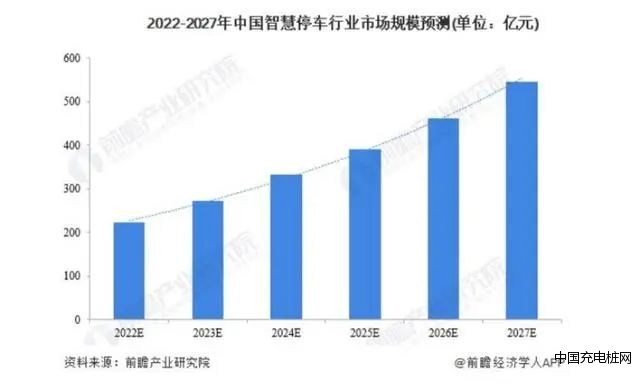

自2015年以來,國家發布了一系列促進智慧停車產業發展的政策。根據中國智慧停車業市場規模變化趨勢,前瞻研究院預測,受益于政府支持、企業持續發力,行業近幾年將整體保持在約20%的增速,預計2027年,中國智慧停車行業市場規模將達到546億元左右。

充電樁與智慧停車“互為市場”

市場發展表明,智慧停車和對充電樁網絡智能化改造需求雙方高度重合。新能源汽車日常使用,本身會創造大量零碎的停車需求。而智慧停車產業近些年的深厚積累,也有望加快充電樁瓶頸的突破。

充電樁產業給智慧停車創造出了市場。隨著國家對“油改電”的大力支持,樁與車同步爆發增長與互相促進已成未來顯著趨勢。在政策利好、城鎮化與城鎮人口占比提升,以及技術進步等多重因素驅動下,智慧停車作為智慧交通關鍵一環,也將擁抱前所未有的機遇。

早在2017年,作為“油改電”急先鋒的深圳就已推出“智慧停車+智能充電一體化充電樁”的試點項目。

南方電網和深圳智慧停車平臺“宜停車”合作,號稱“宜停車布局到哪里,充電樁就建到哪里,實現充電全覆蓋”。2019年,南方電網又在廣州海珠區設置路邊充電泊位,通過智慧燈桿配備直流快充樁,為新能源車主提供便利充電服務。2022年,這種“智慧停車+充電樁”的發展模式迎來一個發展小高潮,在全國各地先后落地,生根發芽。

一邊是新能源大潮帶來的智能充電需求,另一邊是城市“停車難”帶來的智慧停車需求,二者合而為一,或將創造新能源時代最大的風口。(中新經緯)

")