銷量和客單價同步增長的協同作用下,業績持續爆發,于此同時,海外市場捷報頻傳,成為新能源行業增長新動力。

出海新契機,新能源墻里墻外兩開花

歐洲能源供應緊張,加之盟友坐地起價的行為,歐洲不得不進行能源改革,這無疑為新能源汽車開辟歐洲市場提供了絕佳時機。

(圖片來源:中汽協2022年9月汽車出口情況數據簡報)

在自身能源供給不足的情況下,不想被扼住喉嚨,歐洲唯一能做的就是調整能源結構。今年 6 月,歐洲議會投票支持歐盟委員會的立法建議,即自 2035 年起禁止銷售新的燃油車(乘用車和輕型商務車范疇)。而中國新能源汽車行業相對較成熟,技術和價格具備明顯優勢,成為歐洲市場的首選。

據中汽協數據顯示,2022年前三季,汽車出口漲勢驚人。9月,汽車企業出口30.1萬輛,環比下降2.6%,同比增長73.9%。1-9月,汽車企業出口211.7萬輛,同比增長55.5%。9月,新能源汽車出口5萬輛,環比下降40.3%,同比增長超過1倍。1-9月,新能源汽車出口38.9萬輛,同比增長超過1倍。

而在各大車企公布的10月銷量數據里也可以看到,比亞迪10月銷量21.78萬輛,首次登頂汽車月度銷量榜,連續兩月銷量超過20萬輛,超特斯拉近15萬輛。廣汽則提前完成了年度銷售計劃,整個新能源汽車市場回暖、業績提升、出口喜人,多方利好讓車企為投資者交上滿意的答卷。

(圖片來源:富途牛牛)

無論國內國外,整個新能源汽車市場皆是高成長的增量市場。到2022年上半年,據公安部統計,新能源汽車超過1000萬輛,新能源車2021年全年滲透率14.0%,2022年1-9月滲透率24.5%,9月單月滲透率29.3%。22年4月開始,電車滲透率維持在25~26%左右,后續市場仍有很大的成長空間,整個新能源賽道,行未至半。

國外市場化石能源儲量有限,改善能源結構是全人類共同面對的問題,且歐洲國家經歷此役,即使能源進出口情況恢復舊狀,對我國新能源汽車出口也不會有太大影響。歐洲不會再次將希望寄托在局勢的和平與盟友的慷慨上,反而會因為經濟形勢、政治時局的緩和,歐洲國家有余力加大力度布局新能源,防止今年的情況重演,可見未來的一段時間內,新能源汽車的出口仍將繼續放大,這也正是新能源車企的轉機。

新老品牌內卷加劇,比亞迪地位超然

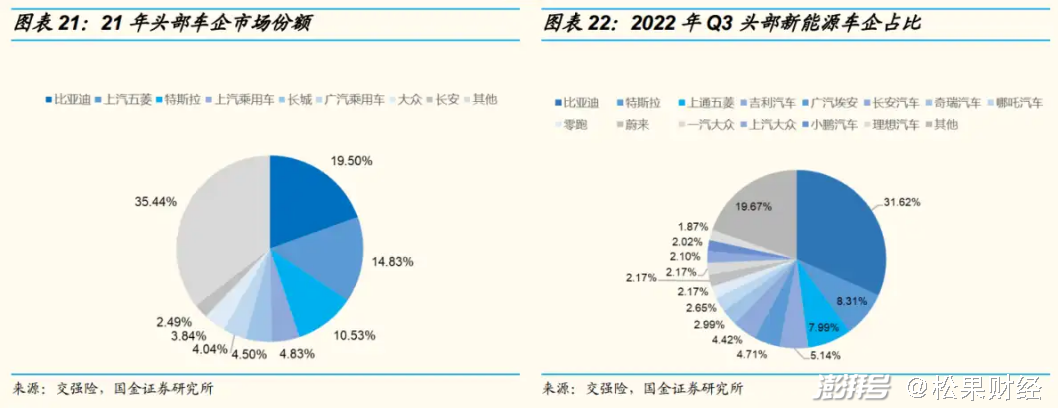

比亞迪作為新能源市場當之無愧的魁首,在國內市場回暖、國外需求加大的行業機遇中占盡優勢,吃到最大的紅利。與2021年相比,2022年Q3比亞迪的市占率提升了12.1%,相比比亞迪獨坐鰲頭乘東風起,下面品牌業績雖有起色,但境況并不樂觀。

“老牌”新能源車企退居二線,10月新能源汽車量交付統計:極氪、蔚來、理想,分別交付10119輛、10059輛和10052輛,小鵬直接腰斬至5101輛跌出前十。新勢力方面,廣汽埃安、哪吒、問界分別以30063輛、18016輛、12047輛的交付成績步入前五,位居比亞迪、特斯拉之后。行業發展正隆,時維新老勢力洗牌,目前看新銳異軍突起,老勢力后力漸逝。

蔚小理靠情懷發電,營銷攬客,各種噱頭吸人眼球,調動情懷消費,品控、售后并未跟上,口碑流失嚴重,為聲名所累,本身產品競爭力并未隨行業發展而提升,反而因為行業發展,新入品牌源源不斷導致競爭力流失。

新銳品牌各有特色,廣汽埃安主要客戶為B端,在終端消費者市場影響力有限;哪吒定位準確牟定中低端市場,和英偉達達成合作,以智能化發力,期望拓展目標人群;問界的優勢在于品控、產能和渠道,背靠華為勇猛精進,不可小覷。

東風遂起,暗流不息,海外市場成為彎道超車契機

新能源行業當下的業績爆發是幾個因素共同促成,其中就有客單價的原因,整車落地價提高雖然使企業的營收和利潤增加,但是也降低了消費者的消費傾向,且此次漲價是上游綜合成本增加導致,這種現象必然會雖供需回歸平衡而淡化。

新能源汽車已經從節能環保、經濟適用車變成“吞金獸”,其中有原材料上漲的被動漲價,也有配置、服務升級帶來的附加消費。加價保養、天價維修費超過新車價,新能源汽車成為“汽車刺客”背刺消費者,而這種背刺伴隨始終,這種消費亂象終將令消費熱情消磨殆盡。

另外,新能源行業現狀雖好,但行業內馬太效應明顯,贏家通吃,在國內和一眾品牌內卷投產比較低,當然在產品、服務上的投入必不可少,產品競爭力和品牌影響力是企業重要的護城河,穩住基本盤的同時積極開辟海外市場才有可能實現彎道超車。

海外為新市場,越早鋪貨越能占盡先機,現在的新能源汽車出口市場仍受海運運力制約。不僅要在國內市場跟上行業發展,還要在海外市場盡可能多的擴大占有率,新能源汽車市場風云激蕩,新一輪的競爭拭目以待!

文/墨璋

來源:松果財經

")